海关惠企政策新政解读

来源:本站 时间:2022/7/11 11:59:00 次数:

政策出台背景

为贯彻落实国务院扎实稳住经济一揽子政策措施,促进外贸保稳提质,助力稳经济稳产业链供应链,海关总署于2022年6月30日发布2022年第54号公告,公布实施海关“主动披露”新政策。

01新政速览

政策解读

公告规定,进出口企业、单位在海关发现前主动披露影响税款征收的违反海关监管规定行为(以下简称“涉税违规行为”),且已按海关要求及时改正的,海关可视相关情形做出不予行政处罚、依申请减免税款滞纳金或不列入海关认定企业信用状况记录等处置措施。

一、不予行政处罚

公告规定,进出口企业、单位主动披露涉税违规行为,有下列情形之一的,不予行政处罚:

(一)自涉税违规行为发生之日起六个月内向海关主动披露的;

(二)自涉税违规行为发生之日起六个月后一年以内向海关主动披露,漏缴、少缴税款占应缴纳税款比例30%以下的,或者漏缴、少缴税款在人民币100万元以下的。

二、 减免税款滞纳金

公告规定,进出口企业、单位主动向海关书面报告其涉税违规行为并接受海关处理,海关认定为主动披露不予行政处罚的,进出口企业、单位可依法向海关申请减免税款滞纳金。符合规定的,海关予以减免。

三、不列入企业信用状况记录

公告规定,进出口企业、单位主动披露且被海关处以警告或者100万元以下罚款行政处罚的行为,不列入海关认定企业信用状况的记录。

高级认证企业主动披露涉税违规行为的,海关立案调查期间不暂停对该企业适用相应管理措施。

02注意事项

政策解读

注意事项一:进出口企业、单位对同一涉税违规行为再次向海关主动披露的,不予适用本公告有关规定。

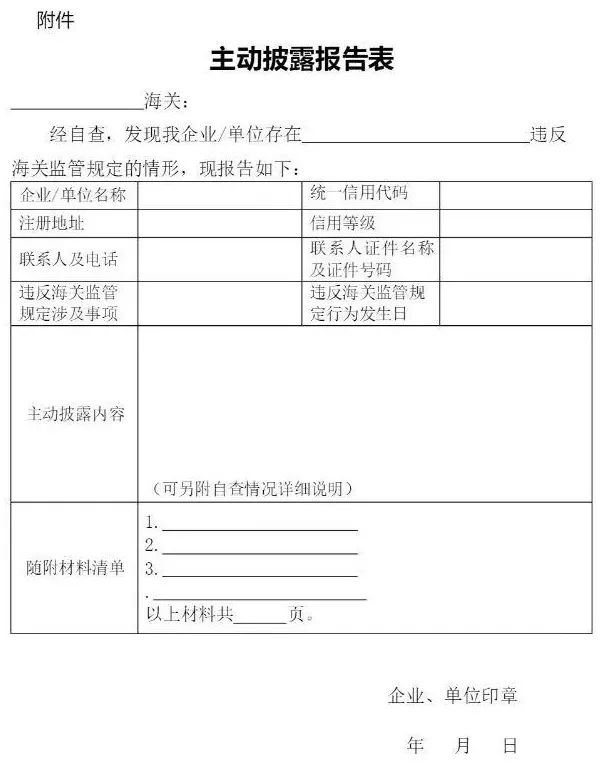

注意事项二:进出口企业、单位向海关主动披露的,需填制《主动披露报告表》,并随附账簿、单证等材料,向报关地、实际进出口地或注册地海关报告。

03政策有效期限

政策解读

本公告有效期自2022年7月1日起至2023年12月31日。海关总署公告2019年第161号同时废止。

【附件1:主动披露报告表】

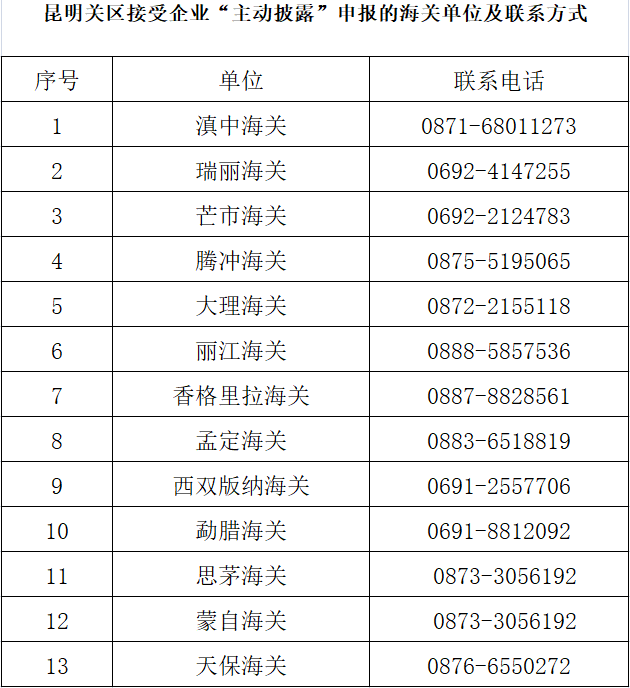

【附件2:主动披露接受单位联系方式】

为贯彻落实国务院扎实稳住经济一揽子政策措施,促进外贸保稳提质,助力稳经济稳产业链供应链,海关总署于2022年6月30日发布2022年第54号公告,公布实施海关“主动披露”新政策。

01新政速览

政策解读

公告规定,进出口企业、单位在海关发现前主动披露影响税款征收的违反海关监管规定行为(以下简称“涉税违规行为”),且已按海关要求及时改正的,海关可视相关情形做出不予行政处罚、依申请减免税款滞纳金或不列入海关认定企业信用状况记录等处置措施。

一、不予行政处罚

公告规定,进出口企业、单位主动披露涉税违规行为,有下列情形之一的,不予行政处罚:

(一)自涉税违规行为发生之日起六个月内向海关主动披露的;

(二)自涉税违规行为发生之日起六个月后一年以内向海关主动披露,漏缴、少缴税款占应缴纳税款比例30%以下的,或者漏缴、少缴税款在人民币100万元以下的。

二、 减免税款滞纳金

公告规定,进出口企业、单位主动向海关书面报告其涉税违规行为并接受海关处理,海关认定为主动披露不予行政处罚的,进出口企业、单位可依法向海关申请减免税款滞纳金。符合规定的,海关予以减免。

三、不列入企业信用状况记录

公告规定,进出口企业、单位主动披露且被海关处以警告或者100万元以下罚款行政处罚的行为,不列入海关认定企业信用状况的记录。

高级认证企业主动披露涉税违规行为的,海关立案调查期间不暂停对该企业适用相应管理措施。

02注意事项

政策解读

注意事项一:进出口企业、单位对同一涉税违规行为再次向海关主动披露的,不予适用本公告有关规定。

注意事项二:进出口企业、单位向海关主动披露的,需填制《主动披露报告表》,并随附账簿、单证等材料,向报关地、实际进出口地或注册地海关报告。

03政策有效期限

政策解读

本公告有效期自2022年7月1日起至2023年12月31日。海关总署公告2019年第161号同时废止。

【附件1:主动披露报告表】

【附件2:主动披露接受单位联系方式】

上一条:原产地证明热点梳理